이전부터 난 퇴직연금이 DC형이면 반드시 투자를 하라고 말하고 다닌다.

먼저, 회사를 다니시는 분들 중에 퇴직연금 DC형인 분들은 아래 글을 먼저 확인해보자!

숨겨진 시드머니를 발견하기! 퇴직연금에 숨겨진 비밀(feat.하나은행)

🐣들어가기 전 이제 막 사회초년생이 된 사람들에게 퇴직이란 너무 먼 얘기다. 나도 마찬가지였다. 취직은 너무 힘들었고 취직만 시켜준다면 열심히 일을 하고, 월급을 받아서 미래를 준비해

ordinary-money.tistory.com

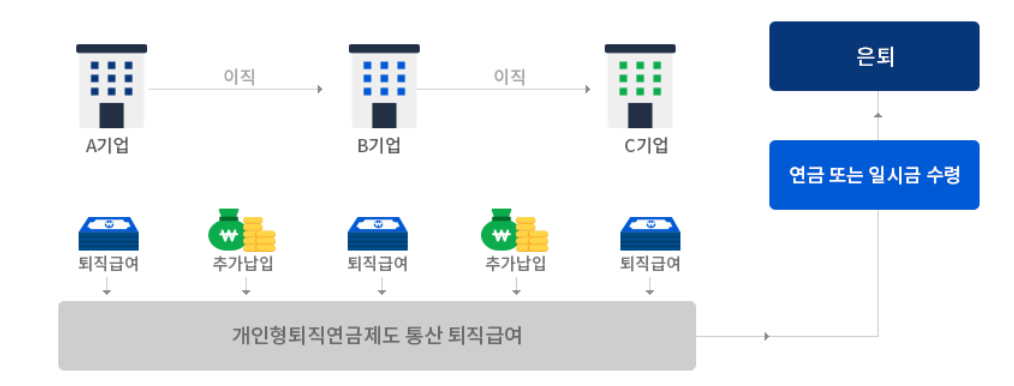

퇴직연금은 이렇게 회사에서 챙겨주는 퇴직연금이 있는 반면,

자율적으로 개인 추가 납입을 통해 퇴직 시 받을 퇴직급여를 계속해서 적립, 운용할 수도 있다.

그럼 오늘은 개인형 퇴직연금제도(IRP)에 대해 알아보겠다.

개인형 퇴직연금제도(IRP) 가입 대상

소득이 있는 모든 취업자는 개인형 IRP를 가입할 수 있다.('17.07.26부터 시행)

기존의 경우 회사에 다니는 퇴직근로자들 뿐만 아니라

추가부담금 납부 희망자라고 해서 다양한 직군에서 돈을 번다면 누구나 가입할 수 있다.

- 자영업자

- 퇴직급여제도 미설정 근로자(1년 미만 근속 및 단시간 근로자)

- 퇴직금제도 적용 재직근로자

- 직역연금 가입자 (공무원연금 적용받는 공무원, 군인연금법 적용받는 군인, 사립학교 연급법 적용받는 교직원, 별정우체국 법 적용받는 우체국 직원)

개인형 퇴직연금(IRP) 장점

세액공제를 통한 세금 혜택

IRP를 강추하는 이유는 바로 매년 총 700만 원의 세액공제를 받을 수 있다는 점이다.

총 1년 중에 넣을 수 있는 납입한도는 1,800만 원까지 가능하나, 세액공제는 700만 원까지 가능하니,

700만 원을 목표로 해서 넣으면 된다.

세액공제는 직장의 연말정산을 통해서 세액공제를 받는 것이 가능하다.

(여기서 연금저축을 가입한 경우에는 연금저축(최대 400만 원 한도)에서 공제된 금액과 합산하여

총 700만 원의 세액공제가 들어간다.

즉, 연금저축에서 400만 원의 세액공제를 받는다면 IRP에서는 300만 원까지만 가능하다. )

개인형 퇴직연금(IRP) 단점

개인형 IRP의 단점은 만기가 따로 설정되지 않고 퇴직 시점에서 돈을 받을 수밖에 없다는 점이다.

퇴직은 55세 이후로 모아놓은 개인형 퇴직연금을 연금형태 혹은 일시금 형태로 수령할 수 있다.

만약 중간에 해지하면 16.5% 기타 소득세 내야 돼서 기존 IRP의 세제혜택을 전혀 누리지를 못한다.

참고사이트

https://www.moel.go.kr/pension/intro/type3.do

'재테크' 카테고리의 다른 글

| [2022년 연말정산] 기부금 연말정산 네이버 해피빈 연말정산 연동하기 (0) | 2021.12.14 |

|---|---|

| [연말정산] 연말정산 어려운 용어 소득공제와 세액공제 차이는? (과세표준) (0) | 2021.12.10 |

| [경제용어] 위험 자산을 관리하는 방법 헤지(hedge)란? (0) | 2021.10.13 |

| [경제용어] 스태그플레이션(Stagflation)이란? (0) | 2021.09.18 |

| [경제용어] 바이백(buyback)이란? (자사주매입) (0) | 2021.09.14 |